供應鏈新門票:台灣如何從「紙上綠電」的RE100跨越至「全時無碳電力」的CFE戰線

- 玥瑨 吳

- 2025年11月8日

- 讀畢需時 6 分鐘

全球氣候標準正從寬泛的年度匹配,轉向精準的逐時核算。過去十年,RE100(100%再生能源)倡議成功地為企業減碳奠定基礎,但這種以年度總量匹配的模式,已難以應對電網實質脫碳的挑戰 。企業只需在「紙面上」確保全年綠電採購量等於消耗量,卻可能在夜間或無風時段依舊依賴高碳排的化石燃料發電,產生「時空錯配」的漏洞,也就是所謂的「紙上綠電」現象 。

現在,國際標準已悄然升級。由聯合國發起的「全時無碳電力」(24/7 Carbon-Free Energy, CFE)倡議,要求電力消費必須與無碳發電在實時(每小時)和地理位置上保持高度匹配 。更具強制性的是,全球溫室氣體盤查與報告標準(GHG Protocol)正在修訂其範疇二(間接能源排放)的核算方法,趨向限縮缺乏時間戳記的傳統憑證(如多數再生能源憑證,T-REC)在抵減排放量時的能力 。

對於以高科技製造業為核心、深度嵌入全球供應鏈的台灣而言,這項標準的轉變並非可選的環保趨勢,而是攸關產業命脈的經濟競爭力門檻。國際科技巨頭正以CFE為新的採購標準,要求其供應鏈夥伴實質脫碳。台灣能否快速部署足以支撐逐時匹配的無碳電力系統,將決定其在全球高附加價值產業鏈中的地位。

主體分析:從可行性到規模化挑戰

英國氣候非營利組織TransitionZero在2025年發布的《台灣全時無碳電力的系統級影響報告》,為台灣邁向CFE提供了關鍵的技術和經濟評估基準 。該報告的核心發現,證實了CFE在台灣的潛在可行性,但也同時揭示了巨大的規模化挑戰。

一、 CFE80:一條具成本競爭力的脫碳路徑

報告模擬指出,若2030年台灣5%的工商業電力需求(約160億度電)能達成CFE80(80%的逐時匹配),不僅可望每年減少約500萬公噸的二氧化碳當量排放,還能節省高達新台幣255億元的化石燃料採購成本 。

更令人關注的是其經濟性分析:達成CFE80的購售電契約(PPA)單位成本約為每度電新台幣2.7元,低於2019年至2024年台灣觀察到的最低年平均電價2.9元 。這項數據有力地證明,在特定規模內,CFE策略具有內在的成本優勢,能夠與受補貼的電價競爭。

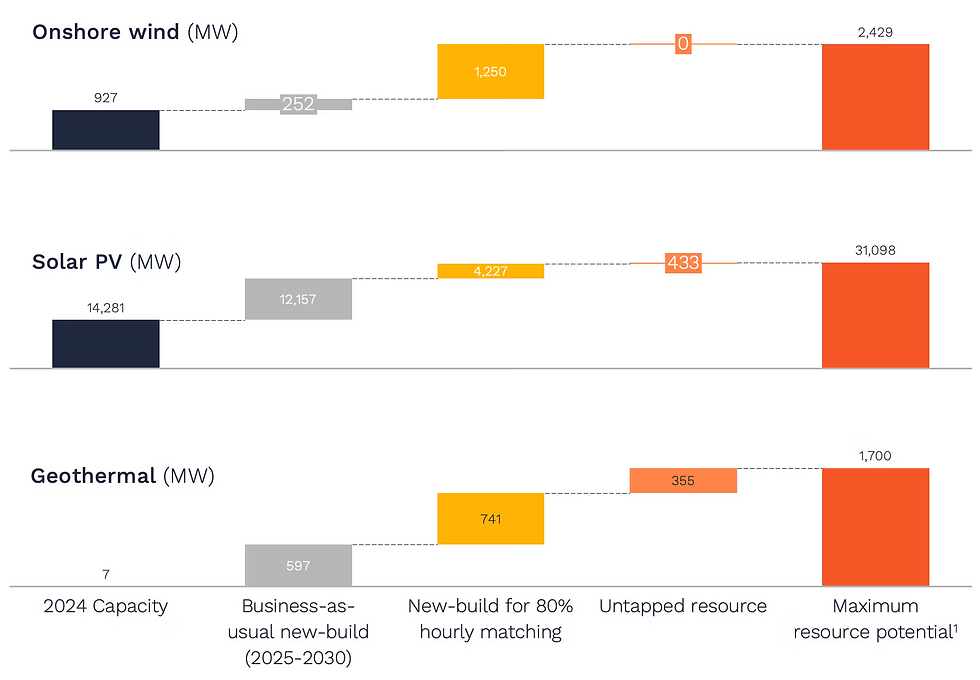

要實現CFE80,報告建議台灣必須優先發展三項成本效益較高的無碳電力技術 :

太陽光電: 需額外新增約4.2 GW的裝置容量。

陸域風電: 需額外新增約1.2 GW的裝置容量。

地熱發電: 需額外新增約0.7 GW的裝置容量。

台灣CFE80目標的低成本電源增量:2030年需新增4,227 MW光電、1,250 MW陸風與741 MW地熱,以滿足逐時匹配需求 。(圖片來源)

其中,地熱發電因具備24/7穩定供電能力,被視為填補夜間和低風期VRE(變動性再生能源)缺口、確保CFE匹配的關鍵基載電源 。

二、 供應鏈的實質壓力:需求與供給的四倍落差

儘管CFE80在理論上可行且具備價格競爭力,但報告也點出台灣面臨的最大風險:實際企業需求的規模性挑戰。

TransitionZero的模型基礎(160億度電需求)遠低於台灣高科技業的真實承諾。根據現有企業承諾,包括RE100會員、台積電的2030年綠電目標,以及經濟部對製造業綠電占比的強制要求,台灣在2030年的綠電需求總量預計將高達700億度電 。

這四倍的巨大落差意味著,若供應無法快速擴大,CFE策略將被迫提前觸發成本更高的技術組合:

離岸風電與大規模儲能: 邁向CFE90甚至CFE100,系統必須依賴季節間歇性較低的離岸風電,並搭配大量的儲能電池,以平衡VRE的波動 。

新型調度技術: 報告建議導入液態空氣儲能(LAES)或搭配碳捕捉與封存(CCS)的燃氣渦輪機組,以實現長時間、大規模的零碳調度 。

若無法有效且大規模地擴大綠電供應,企業在實現逐時匹配時,將面臨成本飆升的困境,進而影響其產品在全球市場的競爭力。台灣龍頭企業如台積電已意識到此壓力,不僅加速自身綠色轉型,目標在2035年達成SBTi淨零標準 ,更啟動供應鏈減碳補助計畫,帶動超過新台幣55億元的綠色投資 。這種由上而下的綠色壓力,是台灣產業不可避免的轉型動力。

三、 制度滯後:欠缺時間戳記的憑證壁壘

在技術硬體加速部署的同時,台灣的制度設計卻面臨嚴重的滯後性。現行的再生能源憑證(T-REC)作為綠電交易的基石,其根本缺陷在於缺乏逐小時的時間戳記 。

台灣大學氣候變遷與永續發展國際學位學程助理教授趙家緯分析指出,國內憑證只計算年度總量,忽略了再生能源的間歇性特質,這是企業無法進行嚴格CFE逐時匹配核算的最大制度障礙 。

儘管政府已在2024年底的全國科學技術會議中決議推動CFE驗證 ,並預計在明年(指報告發布時點的隔年,即2026年)有望推出無碳電力憑證(CFC) ,但憑證制度的改革速度,必須與產業的國際壓力同步。

此外,另一個制度瓶頸是儲能系統的認定問題。現行T-REC並未將儲能電池視為無碳電力來源 。儲能設施是平衡間歇性綠電、實現CFE逐時匹配的必要核心。如果儲能無法被制度認可並獲得憑證,將嚴重削弱企業和私人資本投入電網級儲能的意願,直接阻礙CFE的推動速度 。

評論觀點:制度革新,才是台灣CFE的關鍵加速器

台灣要維持其在高科技製造業的全球競爭力,CFE是必須取得的戰略勝利。TransitionZero的報告雖然提供了樂觀的成本預期,但這是基於規模相對有限、且技術組合得當的理想情境。台灣CFE的成功與否,不在於光電與風電的裝置容量能否達標,而在於制度與法規能否趕上國際標準與產業的真實需求。

核心觀點在於:台灣必須將逐時匹配的制度基礎視為國家級的能源戰略資產,並加速將其融入電力市場。

目前的制度摩擦已構成實質的經濟風險。當台積電這類龍頭企業要求供應鏈夥伴提供逐時匹配證明時,若市場無法提供具備小時級時間戳記的憑證(CFC),將迫使供應商尋求海外購電或面對國際訂單流失的風險。這種制度性滯後所衍生的交易成本與競爭力損失,遠高於建置再生能源硬體的資本支出。

結語與未來展望:通往AI與淨零的新電網

24/7 CFE不僅是能源轉型,更是台灣電網邁向智慧化、數位化,並滿足AI時代高強度、高穩定用電需求的必經之路 。鴻海集團在2024年宣布響應RE100,目標於2040年全球廠區100%使用綠電 。這代表綠色電力已成為科技製造業的標準配備。

展望未來,CFE100的深度脫碳目標,將進一步依賴氫能和CCS等長期技術。根據國家發展委員會公布的淨零排放路徑藍圖,氫能在2050年將佔台灣電力來源的9%至12% 。工研院已發布《臺灣2050氫應用發展技術藍圖》,規劃在發電、工業、載具三大領域應用氫能,並建議在台灣西部設立氫應用園區,利用離岸風電生產綠氫 。

成功推動CFE,是台灣保持在全球製造業領先地位的關鍵。政府、企業與電力公司必須緊密協作,不僅要在硬體部署上達成CFE80的目標,更要在制度基礎上加速改革,盡快提供具備時間戳記的CFC,消除產業在國際競爭中的法規不確定性。CFE的戰略目標,就是確保台灣製造的產品,在全球市場上擁有最清潔、最具競爭力的能源標籤。

參考資料:

熱門文章:

留言